学資保険

お子様の将来のための教育資金を、計画的に貯めることを目的とした保険です。

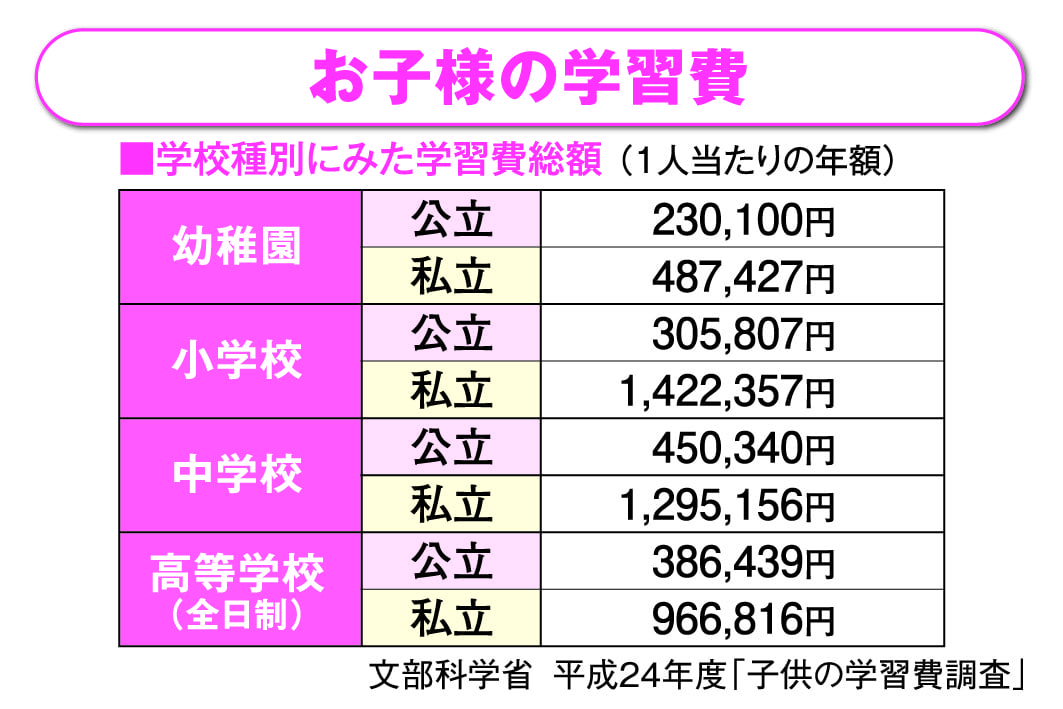

子供の将来や夢をかなえてあげたいと思うのは誰もが持っている親心?

しかし、多額の教育資金を一度に捻出できるかどうかは心配ですね。

そんな心配を解消し、助けとなってくれるのが学資保険です。

早い時期から計画的に準備しておけば、お子様への最高の贈り物になりますね。

学資保険の加入例

① 教育資金を段階的に必要な時期に一時金を受取れるタイプや、満期金を一括して

受取るタイプ。

②払込満了後に解約返戻率が上がる終身保険を学資保険のかわりに活用する方法

払込満了後に解約返戻率が上がる終身保険を、学資保険のかわりに活用する方法です。

高校や大学入学時に一部を解約して、解約返戻金を教育資金として使います。

※ 解約した場合、以後の保障はなくなります。

※ 契約後しばらくの間は解約された場合の解約返戻金は多くの場合まったくないかあってもごくわずかです。

高校や大学入学時に一部を解約して、解約返戻金を教育資金として使います。

※ 解約した場合、以後の保障はなくなります。

※ 契約後しばらくの間は解約された場合の解約返戻金は多くの場合まったくないかあってもごくわずかです。

預貯金と学資保険の違いは?

預貯金と学資保険の違い

| ■預貯金の場合 | ■学資保険の場合 |

積立金が継続しなければ

必要学資金に到達せず積立不足が発生します。

必要学資金に到達せず積立不足が発生します。

保険契約者に万一のことがあった時に、プランによって異なりますが以後の保険料の払い込みなどが免除され満期保険金や祝い金、学資年金、死亡保険金、育英年金などが受けられます。

学資保険のメリットデメリットは?

学資保険のメリット

- 確実に一定の教育資金を貯蓄できること。

- 一時金を受取るタイプの学資保険をかけていれば、大切な時期にまとまった資金を受取ることができます。

- もしも保険期間中に契約者に万が一(死亡、高度障害状態等)のことがあった場合はその後の保険料の

支払いが免除され、一時金や満期学資金は契約通りに受取れるため、確実に教育資金を準備できます。 - 一時的に資金が必要なときに、解約返戻金額の所定の範囲内で、貸付を受けることができる保険もあります。

(契約者貸付制度)

学資保険のデメリット

- 契約時の予定利率、満期まで継続しますので、契約の期間中に物価が上昇した場合等でも、契約時の金額のみしか受取ることができません

学資保険を選ぶポイントは?

学資保険はやはり、お子様の将来に対する大切な備えです。目的を明確にして、間違いのないようにしっかりと時間をかけて、相談して決めることが重要ですね。

|

学資保険を選ぶポイント |

|

*各保険商品の詳細な内容につきましては、各社のパンフレット、契約概要、注意喚起情報、ご契約のしおり・約款及び安心ガイド等を必ずご覧下さい。

取扱保険会社